Le prospettive per l’economia italiana nel 2013-2014

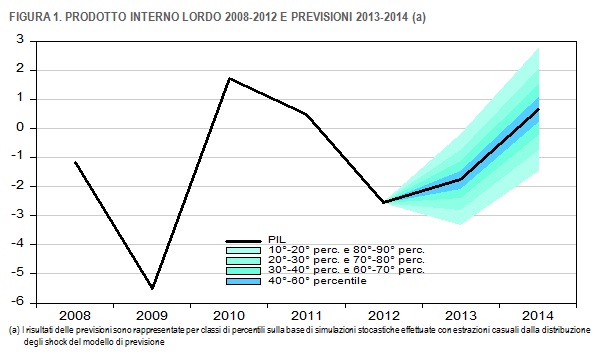

Secondo le analisi dell’Istat, nel 2014 si prevede un aumento del PIL (Prodotto Interno Lordo, indice della ricchezza di un Paese) dello 0,7%. Una buona notizia, visto che, al contrario, per il 2013 ci si attende un calo del PIL dell’1,8%

I problemi di questo anno non si risolverebbero infatti a causa della ridotta domanda interna alla quale fortunatamente si contrappone la domanda estera, che sale dell’1,1%. Nel 2014 invece si pensa che gli italiani torneranno a spendere ed acquistare i nostri prodotti, facendo salire la loro domanda dello 0,4% che andrebbe ad aggiungersi ad un ulteriore aumento di quella estera dello 0,2%.

Questi dati sono risultati grazie all’applicazione del modello macroeconometrico dell’Istat (MEMo-It, sigla che sta per Macro Econometric Model for Italy), un modello scientifico di previsione economica che include strumenti per le previsioni di breve periodo dell’economia italiana e dell’area euro. Secondo MEMo-It dunque ci sarebbe una tenue ripresa per il prossimo anno, anche se i dati di questo 2013 non sono certo incoraggianti.

In particolare, la spesa delle famiglie italiane si è contratta del 2,4% e le difficoltà sul mercato del lavoro, insieme con la debolezza dei redditi, permane. Nello stesso tempo, le imprese limitano gli investimenti, che sempre nel 2013 saranno ridotti del 5,5%. Il prossimo anno, invece, le aziende dovrebbero tornare a investire e, secondo le previsioni Istat, la leggera ripresa del ciclo produttivo porterebbe il valore in positivo del 2,2%.

Per quanto concerne la crisi occupazione, il tasso di disoccupazione arriverebbe al 12,1% nel 2013, dunque proseguendo la sua terribile corsa. Nessuna buona notizia anche per il 2014, in quanto essi si stabilizzerebbe, sì, frenando un po’, ma continuerebbe ad aumentare a causa del ritardo con il quale il mercato del lavoro segue l’andamento economico; così, in una sorta di abbrivio, la salita prevista è del 12,4%.

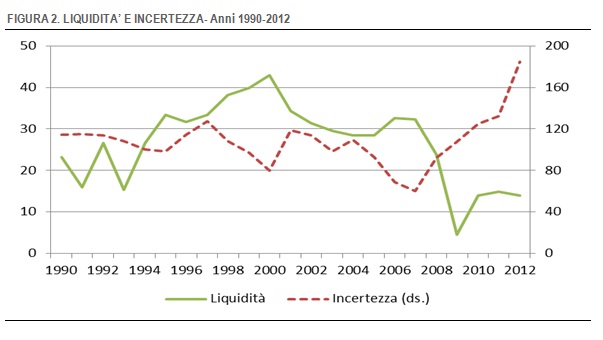

L’Istat ricorda che lo scenario previsto è legato alle ipotesi di evoluzione del quadro internazionale, delle condizioni di liquidità e degli stati di incertezza economica e politica; di conseguenza, se nel 2014 la crescita mondiale fosse minore del previsto, anche il nostro PIL dello stesso anno ne risentirebbe e la sua crescita sarebbe più contenuta. Non bisogna dimenticare infatti che oggigiorno l’economia è globale, completamente collegata. Ciò però significa anche che, in caso contrario, ovvero di una maggiore crescita mondiale, anche il nostro PIL crescerebbe più del previsto. Anzi, se ci fosse un miglioramento delle condizioni di liquidità e una riduzione dell’incertezza politico-economica, le imprese riacquisterebbero fiducia e riprenderebbero a investire, con tutto ciò di positivo che questo comporta.

Nei Paesi avanzati si lotta contro la crisi, ma in diversi modi e con diversi risultati, tali da far parlare di “ripresa a diverse velocità”. Non ci sono dubbi che la pressione fiscale blocchi le aziende, soprattutto in Italia, dove è molto alta. Purtroppo il Governo italiano va a rilento per quanto riguarda l’abbattimento degli oneri fiscali ed è per questo che da noi i risultati positivi sono molto più tenui rispetto ad esempio al Giappone e agli USA, dove il sostegno monetario e fiscale è alla base di una ripresa ben avviata.

Negli Stati Uniti si prevede una buona ripresa per il 2014 grazie alle politiche attuate: politica monetaria e fiscale, processo di risanamento dei bilanci di famiglie e imprese, aggiustamento del mercato immobiliare e dell’occupazione.

Per quanto concerne l’area euro, dovrebbero essere confermati i primi segnali di uscita dalla recessione, di cui si è parlato negli ultimi mesi. Alcune economie nazionali andranno meglio di altre, come la Germania e quasi tutte quelle dell’Europa continentale (escluso l’Italia, dunque).

Il motivo di questa diversa velocità dipende dal fatto che in alcuni Paesi le diminuite tensioni sui mercati finanziari hanno permesso un recupero di fiducia e sostenuto i redditi e i consumi delle famiglie, penalizzati dalle perduranti difficoltà sul mercato del lavoro. Tali difficoltà però, unitamente alla prosecuzione (in misura più ridotta), dei processi di consolidamento fiscale nei Paesi membri determinerebbero nel corso del 2014 una modesta espansione del prodotto. Il risultato sarà che il tasso di crescita del PIL dell’area euro, dopo due anni di contrazione, segnerebbe finalmente una variazione positiva (+1%). Naturalmente si tratta di una media, dal momento che alcuni Paesi trainano gli altri, più “pesanti”. Non tutti gli Stati infatti riescono a rinunciare a una parte delle entrate miliardarie delle tasse e delle imposte, compresa l’Italia che cammina a passi veramente troppo lenti in questa direzione.

Previsioni dell’economia italiana

E veniamo dunque alle previsioni che ci riguardano ancor più da vicino. Come già detto, il PIL per quest’anno dovrebbe continuare a cadere, la variazione sarebbe molto negativa, pari a –1,8%. Nel 2014 invece ci sarebbe una leggera risalita (dal negativo) dello 0,7% dovuta a una ripresa degli acquisti da parte delle famiglie italiane.

E veniamo dunque alle previsioni che ci riguardano ancor più da vicino. Come già detto, il PIL per quest’anno dovrebbe continuare a cadere, la variazione sarebbe molto negativa, pari a –1,8%. Nel 2014 invece ci sarebbe una leggera risalita (dal negativo) dello 0,7% dovuta a una ripresa degli acquisti da parte delle famiglie italiane.

L’export invece non dà problemi, anche se aveva avuto un rallentamento, e nel 2014 dovrebbe tornare a crescere, con una media annuale delle vendite che aumenterebbe del 3,7%. Si tratta di valori per miliardi di euro, dunque non si creda che un simile aumento sia cosa da poco.

I motivi della ripresa dell’Export sono due: sensibile contenimento dei prezzi all’esportazione attuato da parte delle imprese e la competitività di prezzo delle esportazioni italiane dovuta sia all’atteso indebolimento del cambio dell’euro verso il dollaro, sia agli effetti delle misure di politica economica volte al contenimento dell’incidenza degli oneri sociali sul costo del lavoro.

Un po’ meglio le previsioni per il 2014, dicevamo, per la ripresa degli acquisti delle famiglie. Se nell’anno in corso la crescita della spesa dei consumatori risulterebbe in diminuzione del 2,4%, nel 2014 le persistenti criticità sul mercato del lavoro e la crescita limitata delle retribuzioni impedirebbero un aumento robusto dei consumi, ma comunque salirebbe dello 0,2%. Continuerebbe l’aggiustamento dei piani di spesa delle famiglie che, tuttavia, beneficerebbero di un moderato recupero del potere di acquisto, dovuto a un aumento del reddito disponibile associato a un incremento contenuto dei prezzi al consumo.

Nel 2014 gli investimenti delle aziende trarrebbero beneficio dall’allentamento delle condizioni del credito determinate anche dal pagamento dei debiti commerciali accumulati dalle amministrazioni pubbliche nei loro confronti. Così, gli investimenti dovrebbero riprendere e quelli in macchine e attrezzature dovrebbero costituire la componente più dinamica. Avrebbe così termine la fase di contrazione degli investimenti che ha portato nel triennio 2011-2013 a una riduzione cumulata superiore al 15%.

Il mercato del lavoro però ancora non migliorerà un granché. Nei mesi estivi la caduta dell’occupazione che ha caratterizzato la prima parte dell’anno si era arrestata, ma la situazione del mercato del lavoro permane fortemente deteriorata. Il calo delle assunzioni proseguirebbe per tutto il 2013 (-1,6%), mentre per il 2014 è previsto un lento e graduale miglioramento (+0,1%) che seguirebbe la ripresa dell’attività economica.

Il tasso di disoccupazione, in crescita sostenuta nella prima parte nell’anno, raggiungerebbe quota 12,1% nel 2013 e, seppur moderatamente, aumenterebbe anche nel 2014 (+12,4%).

Date le condizioni di debolezza del mercato del lavoro, le retribuzioni per dipendente continuerebbero a mostrare una dinamica moderata (+1,4%, sia nel 2013 sia nel 2014) dovuta al blocco retributivo nel settore pubblico e alla sostanziale equiparazione tra l’andamento delle retribuzioni di fatto e quelle contrattuali. Come risultato di questi andamenti, la produttività del lavoro si stabilizzerebbe nel 2013 per tornare a crescere lievemente nel 2014, mentre il costo del lavoro per unità di prodotto è previsto in rallentamento in entrambi gli anni.

Infine parliamo di inflazione. A partire dal secondo trimestre dell’anno in corso, l’inflazione ha segnato un deciso rallentamento. A settembre la crescita annua dei prezzi al consumo è risultata pari allo 0,9%. Questa decelerazione è stata determinata dal riassorbimento delle tensioni per riguardanti gli aumenti dell’energia e degli alimentari. Il perdurare della crisi dei consumi e la scarsità della domanda per importanti componenti di spesa delle famiglie hanno inoltre determinato un rallentamento dell’inflazione di fondo a partire dalla primavera, risultando nei mesi più recenti di poco superiore all’1%.

Infine parliamo di inflazione. A partire dal secondo trimestre dell’anno in corso, l’inflazione ha segnato un deciso rallentamento. A settembre la crescita annua dei prezzi al consumo è risultata pari allo 0,9%. Questa decelerazione è stata determinata dal riassorbimento delle tensioni per riguardanti gli aumenti dell’energia e degli alimentari. Il perdurare della crisi dei consumi e la scarsità della domanda per importanti componenti di spesa delle famiglie hanno inoltre determinato un rallentamento dell’inflazione di fondo a partire dalla primavera, risultando nei mesi più recenti di poco superiore all’1%.

L’inflazione è però tornata a salire soprattutto per una decisione del Governo: l’aumento dell’aliquota ordinaria dell’IVA dal 21 al 22%, introdotto il 1° ottobre. Ciò ha comportato un aumento non indifferente dei prezzi finali, e di conseguenza dell’inflazione. Questo – che noi riteniamo un errore – sarà anche un fattore di freno alla ripresa dei consumi. Nel 2014, l’inflazione dovrebbe continuare ad aumentare, bloccando ancora la propensione alla spesa delle famiglie italiane. Come dichiara in una nota la stessa Istat, “nel quadro di un limitato aumento delle spinte di origine estera e della moderazione delle componenti interne dei costi, la dinamica inflazionistica più sostenuta dipenderebbe essenzialmente dal trascinamento degli effetti dell’aumento dell’IVA dello scorso ottobre”.