Banche e clienti

1,853 miliardi di euro è l’ammontare dei prestiti erogati dalle banche italiane alla clientela solo nel mese di gennaio 2014 ma il rischio di non vederseli restituire è ancora molto alto, anzi maggiore rispetto al passato, tanto è vero che le sofferenze nette (capitale non restituito) a fine 2013 sono risultate pari a 80,4 miliardi di euro netti (comprensivi anche degli interessi persi sono 155,9 miliardi)

I dati sono stati divulgati il 18 febbraio dall’Associazione Bancaria Italiana che denuncia come il protrarsi della crisi abbia effetti anche sul sistema bancario, che nel mese di gennaio ha raccolto dai clienti meno (1.717,8 miliardi) di quanto ha erogato in prestiti.

Il rapporto delle sofferenze nette è pari al 4,33% mentre a novembre 2013 era del 4,08%. Un aumento ulteriore che fa comprendere quanto la crisi abbia colpito gli italiani e come non accenni a diminuire visto che a fine 2012 era del 3,36% e prima dell’inizio della crisi era solo dello 0,86%. Una escalation che spaventa e che rappresenta la causa della “tirata dei cordoni di borsa” da parte delle banche, che sono sempre più diffidenti e che hanno bisogno di garanzie. Molte Regioni italiane hanno così attivato i fondi di garanzia che aiutano in particolare le imprese – soprattutto nella fase di start up – a ricevere i finanziamenti bancari senza fornire garanzie (sostituendosi in questo al richiedente dei prestiti) e pagando la maggioranza – quando non tutti – degli interessi bancari.

Il rapporto delle sofferenze nette è pari al 4,33% mentre a novembre 2013 era del 4,08%. Un aumento ulteriore che fa comprendere quanto la crisi abbia colpito gli italiani e come non accenni a diminuire visto che a fine 2012 era del 3,36% e prima dell’inizio della crisi era solo dello 0,86%. Una escalation che spaventa e che rappresenta la causa della “tirata dei cordoni di borsa” da parte delle banche, che sono sempre più diffidenti e che hanno bisogno di garanzie. Molte Regioni italiane hanno così attivato i fondi di garanzia che aiutano in particolare le imprese – soprattutto nella fase di start up – a ricevere i finanziamenti bancari senza fornire garanzie (sostituendosi in questo al richiedente dei prestiti) e pagando la maggioranza – quando non tutti – degli interessi bancari.

L’ABI ha fornito i dati relativi anche alla perdita lorda delle banche, specificando che – comprensive anche degli interessi persi – le sofferenze lorde a fine 2013 sono pari all’8,1% dei prestiti erogati, mentre l’anno precedente erano state del 6,3% e a fine 2007, prima della crisi, al 2,8%. Questo valore relativo a fine 2013 però aumenta fino al 14% nel caso dei piccoli operatori economici (11,8% a dicembre 2012; 7,1% a fine 2007) e per le imprese il 13,3% (era il 9,7% l’anno precedente e il 3,6% a fine 2007).

Per quanto riguarda i prestiti dati alle famiglie consumatrici il rapporto di fine 2013 sulle sofferenze bancarie parla di un 6,5% (5,6% a fine 2012; 2,9% a fine 2007).

I titolari di prestiti in sofferenza hanno raggiunto ormai un numero impressionante: 1.205.000 soggetti, di cui oltre un milione (1.015.369) con un importo unitario in sofferenza inferiore a 125.000 euro.

I titolari di prestiti in sofferenza hanno raggiunto ormai un numero impressionante: 1.205.000 soggetti, di cui oltre un milione (1.015.369) con un importo unitario in sofferenza inferiore a 125.000 euro.

Per contro, ci sono i clienti che effettuano depositi e quelli che acquistano obbligazioni. Anche qui però le banche segnalano un calo evidente: a gennaio 2014 la raccolta a medio e lungo termine, cioè tramite obbligazioni, è scesa del 10,4%, ovvero di quasi 60 miliardi di euro (base annua).

Questa mancanza di entrate nelle casse bancarie penalizza l’erogazione dei prestiti a medio e lungo termine. Inoltre, anche la raccolta media complessiva (i normali depositi sui propri conti corrente da parte della clientela nonché gli acquisti di obbligazioni) registra una diminuzione: oltre 33 miliardi di euro in meno rispetto al gennaio 2013 (-1,9%).

Ciò significa che i clienti delle banche versano i contanti ma preferiscono tenerli a disposizione, senza vincolarli acquistando obbligazioni, altro segno della paura instillata dalla crisi. A gennaio 2014 infatti i depositi sono aumentati di circa 25 miliardi di euro rispetto a gennaio 2013 (su base annua, +2,2% a gennaio 2014 contro +1,9% di fine 2013). Dalla fine del 2007, prima dell’inizio della crisi, ad oggi la raccolta da clientela è passata da 1.513 a 1.717,8 miliardi di euro, segnando un aumento di 205 miliardi.

In questa situazione, le banche si sentono costrette ad erogare meno prestiti. Quelli concessi a famiglie e imprese sono calati del 3,9% (variazione annua di gennaio 2014 rispetto allo stesso mese dell’anno precedente). L’anno precedente li avevano ridotti del 4% (variazione annua a fine 2013).

Come spiegano dall’ABI, l’andamento risente del persistere della negativa evoluzione delle principali grandezze macroeconomiche (Pil e Investimenti). Dalla fine del 2007, prima dell’inizio della crisi, ad oggi i prestiti all’economia sono passati da 1.673 a 1.853,2 miliardi di euro, quelli a famiglie e imprese da 1.279 a 1.416,5 miliardi di euro.

I tassi di interesse

Veniamo ora ai tassi di interesse applicati. A gennaio 2014 il tasso – seguendo l’andamento internazionale – è a un livello storico molto basso: il tasso medio sulle nuove operazioni di finanziamento alle imprese si è posizionato al 3,47% (lo stesso valore di dicembre 2013; 5,48% a fine 2007), il tasso medio sulle nuove operazioni per acquisto di abitazioni si è posizionato al 3,54% (dal 3,42% del mese precedente e stesso valore dello scorso novembre; 5,72% a fine 2007). Così, il tasso medio sul totale dei prestiti è risultato pari al 3,90% (3,82% il mese precedente; 6,18% a fine 2007).

Per quanto riguarda il tasso applicato sulla raccolta bancaria da clientela (quello offerto ai clienti) a gennaio 2014 era mediamente dell’1,86% ((1,88% a dicembre 2013; 2,89% a fine 2007). Si tratta del tasso considerato per la somma di depositi, obbligazioni e pronti contro termine in euro a famiglie e società non finanziarie.

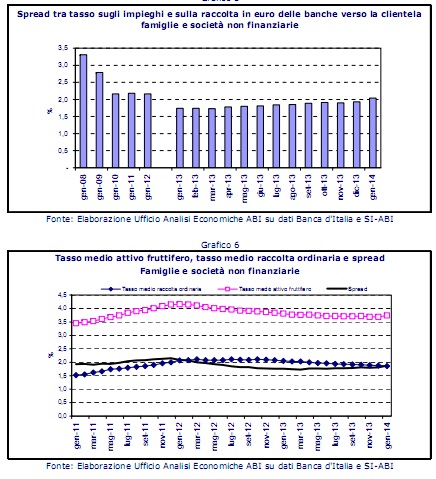

In particolare, quello praticato sui depositi (conti correnti, depositi a risparmio e certificati di deposito) è diminuito collocandosi allo 0,94% (0,97% a dicembre 2013), così come quello sulle obbligazioni al 3,42% (3,44% a dicembre 2013), mentre quello sui PCT (Pronti contro termine) è risultato pari a 1,71% (1,53% a dicembre).

La differenza (spread) tra il tasso medio sui prestiti e quello medio sulla raccolta in Italia è abbastanza basso: a gennaio 2014 è risultato pari a 204 punti base (194 punti base a dicembre 2013). Prima dell’inizio della crisi finanziaria tale spread superava i 300 punti (329 punti a fine 2007).