Come cambia nel 2015 dopo le novità introdotte dalla Legge di Stabilità

Come cambia nel 2015 dopo le novità introdotte dalla Legge di Stabilità

di Sabrina Fattori, commercialista Studio Sabrina Fattori

In questi giorni di fine anno si è soliti fare bilanci ma è anche il momento migliore per i buoni propositi per il 2015: piccoli o grandi cambiamenti per un anno migliore.

L’Italia è ancora tristemente ai vertici delle classifiche sulla pressione fiscale più alta in Europa, attestandosi quella effettiva ben oltre il 53% del PIL mentre quella apparente è pari al 44% del PIL , un dato che fa delle imprese italiane le più tartassate dell’Euro.

Lo scenario economico nazionale così complesso e, ormai da anni, in crisi ha spinto il legislatore a favorire la Collaborazione tra Fisco e Contribuente rafforzando gli strumenti di “compliance” tra amministrazione finanziaria e cittadini, con uno scambio sempre più agevole di informazioni, semplificando il rapporto e riducendo quanto più possibile il contenzioso; tutto ciò a favore di sanzioni ridotte e tempi più lunghi per il ravvedimento operoso in capo al contribuente e maggiori entrate fiscali in capo allo Stato.

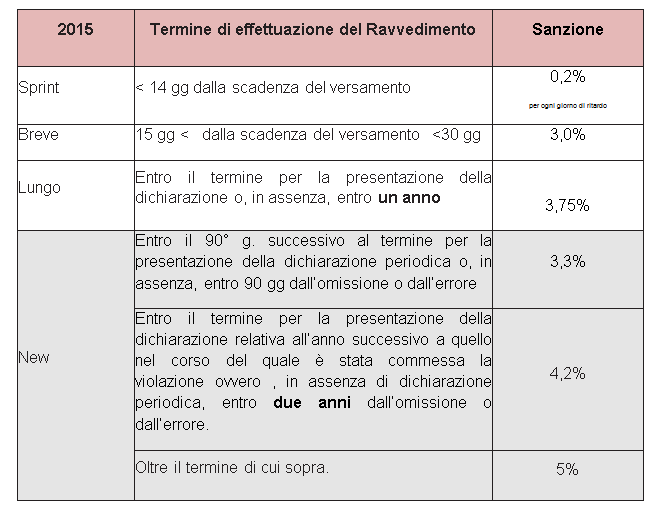

Ma cos’è il Ravvedimento operoso?

L’istituto del ravvedimento operoso consente al contribuente (privato e/o con partita iva) di rimediare ad errori, omissioni e ritardi, riguardanti il pagamento di imposte e tasse e/o adempimenti, sanando la violazione commessa con pagamento del tributo maggiorato di sanzioni ridotte e interessi di legge. La Legge di Stabilità 2015 ha introdotto nuove regole sul ravvedimento operoso con effetto dal 1° gennaio 2015.

Come cambiamo i termini e le sanzioni?

Per quanto riguarda le dichiarazioni il contribuente potrà rettificare la propria dichiarazione a “sfavore” fino al termine di decadenza del potere di accertamento da parte del Fisco.

Il nuovo ravvedimento operoso sarà precluso nel solo caso in cui al contribuente venga notificato un avviso di liquidazione o un avviso di accertamento. In pratica, questo significa che un contribuente che ha ricevuto un Pvc a seguito di un’attività di ispezione e verifica da parte del Fisco potrà ancora usufruire del ravvedimento operoso per sanare la propria posizione.

Va segnalato infine che non è ammessa la rateizzazione per quanto dovuto a titolo di ravvedimento operoso.

Auspicando che questa apertura da parte dell’Amministrazione Finanziaria verso i Contribuenti sia solo un buon principio… auguro a tutti voi un prosperoso 2015.