Lavoro: ma quanto mi costi? Una domanda che ogni imprenditore italiano di oggi si fa prima di pensare di assumere un dipendente. L’Istat, proprio in questi ultimi giorni dell’anno 2014, ha stilato un report al riguardo, analizzando i dati 2012

Lavoro: ma quanto mi costi? Una domanda che ogni imprenditore italiano di oggi si fa prima di pensare di assumere un dipendente. L’Istat, proprio in questi ultimi giorni dell’anno 2014, ha stilato un report al riguardo, analizzando i dati 2012

In questi giorni il problema del costo del lavoro è su molte bocche, a causa dell’approvazione del Jobs Act. Le due fazioni opposte, dei datori e dei sindacati, hanno due idee ben diverse del motivo alla base della riduzione sempre più marcata dell’occupazione. I sindacati affermano che il motivo per cui avvengono tanti licenziamenti e così poche assunzioni è dovuto alla crisi economica. I datori da anni – o meglio decenni – lamentano gli oneri che lo Stato fa gravare sul costo del lavoro, tra tasse, fondi di accantonamento, contributi previdenziali elevatissimi, ecc.; oneri così pesanti che se un dipendente vede arrivare in busta paga 1.000 euro netti vuol dire che il suo datore ne ha spesi per lui almeno 2.000 (molti commercialisti dicono che il rapporto in realtà è ancora superiore: 1 a 3, ovvero che se un dipendente riceve 1.000 euro in busta paga, il datore in realtà ne sborsa per lui 3.000). Bisogna infatti considerare anche l’indotto, come, per fare un esempio concreto, proprio i pagamenti del commercialista e del consulente del lavoro, che prende un tot al mese in più per ogni busta paga che deve fare (parliamo non di pochi euro ma di centinaia). Ma di tutto questo né i politici né i sindacati parlano. Né si tratta di conteggi presi in considerazione dall’Istat.

Ciò premesso, riportiamo di seguito i risultati del report dell’Istituto, realizzato a seguito di interviste su 12.977 unità. Le rilevazioni sono quelle relative all’anno 2012.

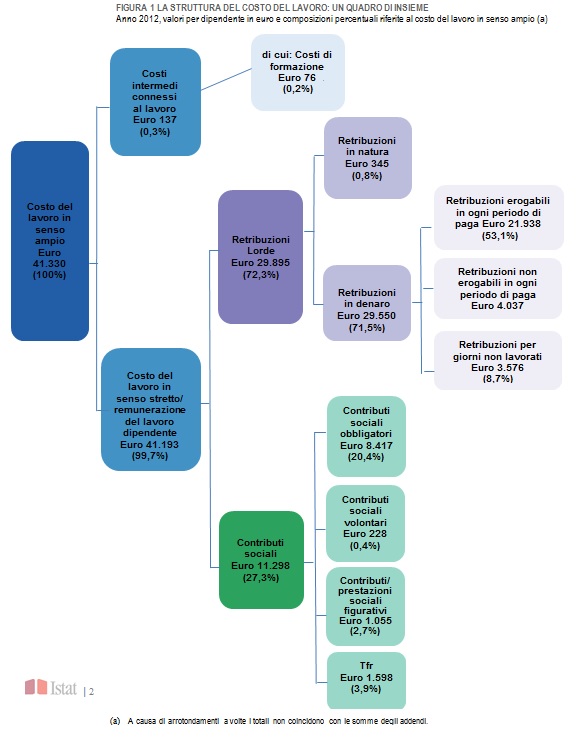

In media nel 2012 un lavoratore dipendente è costato al proprio datore 41.330 euro, sia nel settore pubblico sia in quello privato (prendendo come elemento base di calcolo un’impresa o un istituzione con almeno 10 dipendenti nell’industria e nei servizi).

In media nel 2012 un lavoratore dipendente è costato al proprio datore 41.330 euro, sia nel settore pubblico sia in quello privato (prendendo come elemento base di calcolo un’impresa o un istituzione con almeno 10 dipendenti nell’industria e nei servizi).

Le retribuzioni lorde per dipendente (al netto dei vari sussidi, costi di formazione professionale pari allo 0,2%, costi per il reclutamento del personale ed eventuali sanzioni ammontano a 29.895 euro e rappresentano il 72,3% del costo del lavoro.

I contributi sociali incidono per il 27,3% sul costo del lavoro in senso ampio: i contributi sociali obbligatori per legge hanno una incidenza del 20,4%, mentre quelli volontari e contrattuali dello 0,4% e il Trattamento di fine rapporto (Tfr) del 3,9%. L’Istat fa notare che nel settore privato il 28,8% del Tfr è versato ai fondi di previdenza complementare e nelle imprese con 1.000 e più dipendenti questa quota raggiunge il 43,5%.

Le retribuzioni lorde annue per dipendente sono più elevate nei settori della Fabbricazione di carbon coke e prodotti petroliferi raffinati (50.699 euro), delle Attività finanziarie ed assicurative (50.567 euro) e dell’Estrazione di minerali da cave (49.389 euro).

Quelle più nasse si rilevano nel Noleggio, agenzie di viaggio e servizi di supporto alle imprese (17.836 euro).

La retribuzione lorda per ora lavorata è pari a 20,2 euro, con un differenziale di circa sette euro tra le imprese ed istituzioni con 1.000 e più dipendenti e quelle di piccole dimensioni (10-49 dipendenti).

Nel Nord-ovest e nel Centro la retribuzione per ora lavorata è superiore alla media nazionale (rispettivamente +3,8% e +2,4%), mentre è inferiore nel Nord-est, Sud ed Isole (-3,6%, -4,7% e -2,3%).

Le ore annue lavorate per dipendente sono pari, in media, a 1.480 e rappresentano l’83% delle ore retribuite (1.784). Le ore lavorate per dipendente a tempo parziale, pari in media a 990, rappresentano il 63,3% delle ore lavorate per dipendente a tempo pieno (pari a 1.565).

Il costo del lavoro orario (esclusi i settori Amministrazione pubblica e difesa e Assicurazione sociale obbligatoria) è pari a 23,6 euro nell’Unione Europea a 28 Paesi e a 28,4 euro nell’area euro. L’Italia si posiziona sotto la media dei Paesi dell’eurozona sia per il costo del lavoro orario (27,5 euro) sia per la retribuzione lorda oraria (19,9 euro contro 21,2).

Negli stessi settori confrontabili a livello europeo, l’incidenza dei contributi sociali sul totale del costo del lavoro orario è pari al 23% nell’Unione europea a 28 Paesi e al 25,4% nell’area euro. Con una incidenza dei contributi orari del 27,7%, l’Italia si situa al di sopra della media dei Paesi dell’area dell’euro.

Più di un quarto del costo del lavoro è costituito da contributi sociali

Nelle imprese e istituzioni pubbliche e private con 10 dipendenti e oltre il costo del lavoro in senso ampio, ossia il complesso delle spese sostenute dai datori di lavoro per impiegare lavoratori, è stato pari a 41.330 euro per dipendente nel 2012: il 72,3% è costituito dalle retribuzioni lorde mentre il 27,3% dai contributi sociali. La restante parte è rappresentata dai costi intermedi connessi al lavoro, tra cui le spese di formazione professionale, che incidono per lo 0,2%.

All’interno delle retribuzioni lorde, quelle in denaro rappresentano il 71,5% del costo del lavoro in senso ampio; sono costituite da: importi erogabili in ogni periodo di paga (53,1%); importi non erogabili in ogni periodo di paga, ovvero quelli relativi a tredicesima e altre mensilità aggiuntive, premi annuali e altro (9,8%); remunerazioni per giorni non lavorati per ferie, festività, permessi (8,7%). Le retribuzioni in natura ammontano allo 0,8% del costo del lavoro in senso ampio.

Completano il quadro le diverse componenti dei contributi sociali. Il 27,3% complessivo è costituito principalmente da contributi obbligatori per legge (20,4%). La parte di contributi volontari e contrattuali incide per lo 0,4% mentre Tfr e contributi sociali figurativi hanno un peso rispettivamente del 3,9% e del 2,7%.

La struttura del costo del lavoro in senso ampio per dipendente presenta una sostanziale omogeneità nei diversi settori di attività economica: l’incidenza della retribuzione lorda va dal 69% del settore Estrazione di minerali da cave e miniere al 79,8% delle Attività artistiche, sportive, di intrattenimento e divertimento.

I contributi volontari e figurativi incidono poco sul costo del lavoro

I contributi sociali annui ammontano, per il totale dell’economia, a 11.298 euro per dipendente. In quasi ogni settore i contributi sociali obbligatori per legge sono la componente dominante, con quote superiori al 19% del costo del lavoro totale, mentre i contributi stabiliti da contratti collettivi oppure facoltativi sono normalmente di entità estremamente modesta e inferiore all’1%.

Di entità abbastanza ridotta è anche la componente di contributi figurativi: la quota sul costo del lavoro in senso ampio è dell’1,6% nelle imprese ed istituzioni private e del 5,2% nelle Istituzioni pubbliche. La causa di questo divario dipende dal fatto che nel settore pubblico gli importi pagati ai lavoratori per assenze dovute a malattia, maternità ed infortuni sono considerati per intero contributi (figurativi) a carico delle istituzioni, laddove nel settore privato la parte rilevante, a carico degli enti di previdenza ed assistenza, non entra nel computo del costo del lavoro.

Il Tfr ha una incidenza di circa il 5% sul costo del lavoro in senso ampio per il settore privato e dell’1,3% per il settore pubblico, dove prevalgono forme diverse di trattamento di fine rapporto non sempre accompagnate da accantonamenti o versamenti annui a fondi di previdenza.

I contributi sociali in rapporto al costo del lavoro in senso ampio variano da un minimo del 20% nel settore Attività artistiche, sportive, di intrattenimento e divertimento (sezione R dell’Ateco) ad un massimo di 30,9% nel settore Istruzione. Nel primo caso la bassa incidenza dei contributi deriva, da un lato, da un trattamento per il fine rapporto molto più basso che negli altri settori e, dall’altro, dalla presenza, in alcune società sportive, di retribuzioni molto superiori ai limiti fissati per la contribuzione ordinaria, e soggette solo a contributi di solidarietà. Nel caso dell’Istruzione, settore in cui prevale largamente la componente pubblica, la spiegazione risiede nel peso dei contributi figurativi (che è ancora maggiore rispetto al settore pubblico nel suo complesso) in ragione della incidenza delle assenze associate alla maternità in un settore a forte prevalenza di occupazione femminile.

Tra gli altri settori ad alto livello di contributi si trovano quelli dove sono presenti lavori con rischi più alti e, quindi, soggetti a premi assicurativi elevati contro gli infortuni sul lavoro (ad esempio Estrazione di minerali da cave e miniere, Costruzioni, Produzione di articoli in gomma e materie plastiche, Fabbricazione di coke e prodotti petroliferi raffinati).

L’elevato livello contributivo del settore delle Attività finanziarie ed assicurative dipende, invece, da contributi sociali volontari e figurativi rilevanti, al contrario degli altri settori privati dell’economia, dove queste componenti hanno una dimensione piuttosto ridotta. Questa evidenza è spiegata da accordi contrattuali che prevedono integrazioni retributive e versamenti di contributi ad ex-dipendenti per coprire il periodo precedente la pensione .

Orari di lavoro effettivo

Nel 2012 le ore totali retribuite per dipendente sono pari a 1.784 euro. Di queste l’83% è rappresentato dalle ore effettivamente lavorate, ovvero al netto delle ore non lavorate ma retribuite per ferie, festività soppresse, malattie, permessi ecc. per un valore medio nazionale di 1.480 ore per dipendente.

Il lavoro straordinario rappresenta il 3,6% delle ore effettivamente lavorate (53 ore).

Il settore in cui si registra il più alto livello di ore lavorate è quello della Fornitura di energia elettrica, gas, vapore e aria condizionata (1.701 ore per dipendente), seguito da Fabbricazione di coke e prodotti petroliferi raffinati (1.674), mentre i valori più bassi si rilevano all’interno dei Servizi. A parte il settore dell’Istruzione (981 ore), sono le Attività dei servizi di alloggio e di ristorazione (1.358 ore) e il Noleggio, agenzie di viaggio, servizi di supporto alle imprese (1.365 ore) a registrare i valori più bassi; in questi ultimi due settori, il contenuto numero di ore lavorato è in buona parte spiegato dalla presenza di un elevato numero di dipendenti a tempo parziale (in entrambi i casi infatti questi rappresentano quasi la metà dei dipendenti settoriali).

Il glossario del mondo del lavoro

Per comprendere meglio i termini utilizzati quando si parla di lavoro, riportiamo il glossario utilizzato dalla stessa Istat:

Classificazione attività economiche (ATECO)

La classificazione Ateco 2007 distingue le unità di produzione secondo l’attività da esse svolta e presenta le varie attività economiche raggruppate, dal generale al particolare, in sezioni (21), divisioni (88), gruppi (272), classi (615), categorie (996) e sottocategorie (1.224). L’Ateco 2007 costituisce, a livello di categoria e sottocategoria, la versione nazionale della nomenclatura europea, Nace Rev. 2, definita in ambito europeo (Regolamento CE 1893/2006) che a sua volta deriva dall’ultima classificazione definita in ambito ONU (ISIC Rev. 4), la quale rappresenta la classificazione di riferimento per le classificazioni internazionali delle attività economiche.

Contributi sociali

I contributi sociali a carico del datore di lavoro sono costituiti dai versamenti obbligatori, contrattuali e volontari che i datori di lavoro effettuano agli Enti di previdenza e di assistenza sociale, ai sistemi privati di assicurazione, ai fondi pensione, a fondi interni all’impresa stessa costituiti a beneficio dei propri dipendenti. I versamenti considerati devono essere al netto sia degli importi anticipati per conto degli Enti previdenziali sia degli sgravi degli oneri sociali. Si distinguono in contributi sociali effettivi, obbligatori e volontari, figurativi e TFR.

Contributi sociali figurativi

I contributi sociali figurativi (detti anche prestazioni sociali figurative) rappresentano la controparte delle prestazioni di assicurazione sociale erogata direttamente dai datori di lavoro ai loro dipendenti, ex dipendenti e aventi diritto senza che venga fatto ricorso a enti di previdenza ed assistenza, imprese di assicurazione o a fondi pensione autonomi e senza costituzione di un fondo speciale o di una riserva distinta a tale fine. Si tratta di trasferimenti correnti, in denaro o in natura, corrisposti ai dipendenti per se e per le loro famiglie al fine di coprire, in maniera parziale o totale, oneri derivanti da determinati eventi e bisogni (malattia, vecchiaia, morte, disoccupazione, morte, infortuni sul lavoro, diritto allo studio eccetera).

Contributi sociali obbligatori

Comprendono i contributi sociali obbligatori per legge versati dal datore di lavoro agli Enti di previdenza ed assistenza. Si tratta dei contributi per pensioni (solo regime obbligatorio), malattia, maternità, invalidità, per disoccupazione, infortuni sul lavoro, Fondo garanzia TFR ed altri contributi minori obbligatori. I contributi sono al netto di eventuali sgravi ed agevolazioni.

Contributi sociali volontari

Si tratta dei contributi versati dal datore di lavoro derivanti dai contratti collettivi o da accordi aziendali per la totalità dei dipendenti, categorie o singoli individui. Comprendono contributi complementari di pensionamento, di assicurazione contro le malattie, contro la disoccupazione ed altri contributi sociali volontari minori. In particolare comprendono contributi a regimi di previdenza e di assistenza sociale complementari a quelli obbligatori per legge.

Costi di formazione professionale

Includono le spese per servizi e attrezzature finalizzati alla formazione professionale, ammortamenti, piccole riparazioni e manutenzione degli edifici e degli impianti dedicati alla formazione; spese di partecipazione ai corsi; remunerazione degli istruttori esterni all’impresa/istituzione; spese materiale didattico e gli strumenti utilizzati per la formazione; importi versati dal datore di lavoro a organizzazioni di formazione professionale, ecc. Tali costi sono al netto dei sussidi ai datori di lavoro connessi con la formazione professionale e delle spese per il personale dipendente coinvolto a vario titolo nelle attività di formazione.

Costi intermedi connessi al lavoro

Costi intermedi connessi al lavoro

Comprendono, oltre ai costi di formazione professionale, quelli di reclutamento del personale escludendo le spese correnti di gestione amministrativa, nonché le spese per l’acquisto di indumenti di lavoro per il personale dipendente.

Sono inclusi inoltre le eventuali sanzioni a carico del datore di lavoro per violazione di norme concernenti i rapporti di lavoro e sono dedotti eventuali sussidi ricevuti.

Costo del lavoro in senso stretto / Remunerazione del lavoro dipendente

Compenso complessivo, in denaro o in natura, riconosciuto da un datore di lavoro ad un lavoratore dipendente quale corrispettivo per il lavoro svolto durante il periodo di riferimento.

Si suddivide in retribuzioni lorde e in contributi sociali.

Costo del lavoro in senso ampio

Insieme delle spese sostenute dai datori di lavoro per l’attività lavorativa dei dipendenti. Comprende le remunerazioni da lavoro dipendente (costo del lavoro in senso stretto) ed i relativi costi intermedi connessi al lavoro (costi di formazione professionale, costi per il reclutamento del personale, eventuali sanzioni) al netto dei sussidi percepiti.

Lavoratori dipendenti

Persone legate all’unità giuridico-economica da un contratto di lavoro diretto, sulla base del quale percepiscono una retribuzione. Sono da considerarsi tali: i dirigenti, i quadri, gli impiegati, gli operai; gli apprendisti; i lavoratori a tempo parziale; i soci (anche di cooperative) per i quali sono versati contributi previdenziali come lavoratori dipendenti; i lavoratori a domicilio iscritti nel libro unico del lavoro; i lavoratori stagionali; i lavoratori con contratto di inserimento; i lavoratori con contratto a termine. Nel numero dei lavoratori dipendenti è compreso anche il personale temporaneamente assente per cause varie quali: ferie, permessi, maternità, Cassa Integrazione Guadagni.

Lavoratori dipendenti a tempo parziale

Si tratta dei lavoratori dipendenti con un contratto di lavoro a tempo parziale (part-time) o, per cause non occasionali, un regime orario di lavoro ridotto rispetto a quello stabilito dal contratto collettivo. Sono inclusi i dipendenti con orario part-time orizzontale, verticale o misto, quelli con contratto di lavoro a chiamata o intermittente e quelli con contratto di lavoro ripartito.

Ore effettivamente lavorate

Ore di lavoro effettivamente prestate dai dipendenti. Sono escluse le ore non lavorate relative ad assenze per ferie, festività, permessi personali, scioperi e in genere delle ore non lavorate anche se per esse è stata corrisposta una retribuzione. Sono altresì escluse le ore di Cassa integrazione guadagni. Tra le ore effettivamente lavorate si distinguono le ore ordinarie da quelle straordinarie, quelle cioè al di fuori dell’ordinario orario di lavoro.

Ore retribuite

Comprendono oltre alle ore effettivamente lavorate retribuite anche quelle non lavorate, ma retribuite a carico parziale o totale del datore di lavoro, come ferie annuali, giorni festivi, congedi per malattia, trasloco, matrimonio per il lavoratore dipendente, etc. Sono quindi escluse le ore completamente a carico degli Istituti di Previdenza ed Assistenza (anche se anticipate dal datore di lavoro).

Retribuzioni lorde

Comprendono i salari, gli stipendi e competenze accessorie, in denaro e in natura, al lordo delle trattenute erariali e previdenziali corrisposti ai lavoratori dipendenti direttamente, secondo quanto stabilito dai contratti, dagli accordi aziendali e dalle norme di legge in vigore.

Retribuzioni in denaro

Comprendono tutti i compensi versati in denaro ed è pari alla somma delle retribuzioni erogabili in ogni periodo di paga, non erogabili in ogni periodo di paga e delle retribuzioni per giorni non lavorati.

Retribuzioni in natura

Comprendono i compensi in natura. Ne fanno parte il valore dei buoni pasti o la somministrazione di vitto tramite servizio mensa ad esclusione delle indennità sostitutive di mensa, in quanto pagamenti in denaro; le remunerazioni basate su stock options e sul trasferimento di azioni a titolo gratuito oppure ad un prezzo inferiore a quello di mercato; i compensi in beni e servizi forniti ai lavoratori dipendenti (fringe benefits).

Questi ultimi comprendono il valore di beni e servizi prodotti dall’azienda e forniti gratuitamente o a prezzi scontati; fabbricati (alloggi) concessi in locazione, uso o comodato; auto aziendale per uso promiscuo o esclusivamente personale del dipendente; telefono cellulare per uso promiscuo o esclusivamente personale; beni e servizi acquistati da terzi e ceduti ai dipendenti a titolo gratuito a un prezzo inferiore a quello di mercato; servizi di trasporto da casa al lavoro; concessione di prestiti agevolati ai dipendenti; viaggi premio; servizi di consulenza ai dipendenti.

Retribuzioni erogabili in ogni periodo di paga

Si tratta delle componenti retributive versate in denaro pagabili in ogni periodo di paga durante l’anno, indipendentemente dalla variabilità del loro ammontare. Per la maggior parte dei dipendenti il periodo di paga è settimanale o mensile. Comprende il minimo tabellare, le indennità di contingenza, EDR, terzo elemento, scatti di anzianità, superminimi individuali e collettivi, ad personam, e tutte le maggiorazioni ed indennità pagabili regolarmente in ogni periodo di paga (come le maggiorazioni per lavoro notturno, festivo, in condizioni di disagio, le indennità di turno, le indennità di cassa, di maneggio valori e simili, ecc.), indennità di trasferta e simili, compensi per lavoro straordinario premi che siano erogabili in ciascun periodo di paga. Include inoltre i pagamenti versati a piani di risparmio a favore dei lavoratori dipendenti.

Retribuzioni non erogabili in ogni periodo di paga

Tutti i versamenti a dipendenti che non sono pagabili regolarmente in ciascun periodo (settimanale o mensile) di retribuzione. Comprendono premi e abbuoni pagati in periodi fissi (ad esempio, mensilmente in caso di pagamenti regolari su base settimanale, trimestrali, semestrali, annuali) od occasionalmente e premi legati a prestazioni individuali e collettive.

Retribuzioni per giorni non lavorati

Si tratta di retribuzioni versate per ferie, festività, permessi e altre assenze retribuite stabilite dalla legge, dai contratto di lavoro o accordate volontariamente

Sono escluse le retribuzioni pagate per malattia, maternità ed infortuni, integrative rispetto alla CIG.

Ripartizione geografica

Insieme di regioni aggregate secondo il primo livello della “Nomenclatura unificata del territorio a fini statistici (NUTS)” dell’Eurostat per fornire una suddivisione unificata a più livelli del territorio dell’Unione Europea per la produzione e diffusione di statistiche. Esse sono: Nord-ovest (Piemonte, Valle d’Aosta, Lombardia e Liguria), Nord-est (Bolzano/Bozen, Trento, Friuli-Venezia Giulia, Emilia-Romagna e Veneto), Centro (Toscana, Lazio, Umbria e Marche), Sud (Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria) e isole (Sicilia e Sardegna).

Trattamento di fine rapporto (TFR)

Il Trattamento di fine rapporto è, da un punto di vista normativo, un elemento della retribuzione la cui erogazione è differita al momento della cessazione del rapporto di lavoro. Quello misurato riguarda gli accantonamenti annuali nonché i versamenti ai fondi di previdenza complementare relativi esclusivamente all’anno di riferimento. Ai fini della classificazione in essere è incluso nei contributi sociali. (D.M.)