A cura di Sabrina Fattori, commercialista Studio Fattori, componente Commissione Pari Opportunità Ordine dei Commercialisti

La legge di stabilità 2015 – L. 190 del 23/12/2014 – ha prorogato al 31 dicembre 2015, nella misura del 65%, la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici.

Il Legislatore, riconosce la possibilità di portare in detrazione nella dichiarazione dei redditi (Irpef, Ires) le spese per il contenimento dei consumi energetici sostenute dal contribuente ed eseguiti sugli immobili.

Misura della detrazione

La detrazione, da ripartire in 10 rate annuali di pari importo, è riconosciuta al

- 55%: per le spese sostenute dal 2008 al 2012 e dal 1° gennaio al 5 giugno 2013;

- 65%: per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2015 (estensione questa disposta dalla Legge di Stabilità 2015);

- 36%: per le spese sostenute dal 1 gennaio 2016.

Tipologia di interventi

Danno diritto alla detrazione le spese sostenute per

- la riduzione del fabbisogno energetico per il riscaldamento;

- il miglioramento termico dell’edificio (coibentazioni, pavimenti, finestre, comprensive di infissi);

- l’installazione di pannelli solari;

- la sostituzione degli impianti di climatizzazione invernale (smontaggio e dismissione, sistemi di trattamento dell’acqua, dispositivi di controllo e regolazione; sistemi di emissione);

- schermature solari indicate nell’allegato M del Decreto Legislativo n. 311/2006;

- impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili.

Per fruire della detrazione fiscale sulla riqualificazione energetica degli edifici è necessario che si faccia riferimento, come indicato nella Risoluzione 36/E del 31 maggio 2007 dell’AdE, al fabbisogno energetico dell’intero edificio e non alle singole porzioni immobiliari che lo compongono.

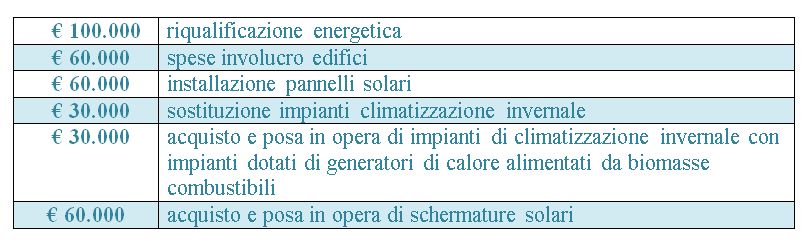

Limite massimo della detrazione

In particolare la detrazione per spese di riqualificazione energetica è ammessa nei seguenti limiti:

Tra le spese detraibili vanno inclusi sia i costi per le opere edili connesse agli interventi, che quelli per le prestazioni professionali necessarie per l’acquisizione della documentazione utile per fruire della realizzazione (ad esempio il rilascio della certificazione energetica).

Beneficiari della detrazione

Sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni;

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale.

Tra le persone fisiche, possono fruire dell’agevolazione (purché ne sostengano la spesa) anche:

- i titolari di un diritto reale sull’immobile (es. usufruttuario);

- i condomini, per gli interventi sulle parti comuni condominiali (ciascuno limitatamente alla sua quota millesimale);

- gli inquilini;

- chi detiene l’immobile in comodato.

- familiari e conviventi del possessore o detentore dell’immobile oggetto dell’intervento, che sostengono le spese per la realizzazione dei lavori eseguiti sugli immobili.

Modalità di fruizione delle detrazioni

Per le spese sostenute a decorrere dal 2011, c’è l’obbligo di ripartire la detrazione spettante in 10 rate annuali di pari importo; per le spese sostenute nel 2010, la detrazione è ripartita in 5 rate annuali mentre per quelle sostenute nel 2008 la scelta è fra 3 e 10 rate annuali.

Il limite massimo di detrazione spettante va riferito all’unità immobiliare e non ai possessori/detentori. Ciò significa che qualora siano più soggetti (possessori o detentori) a partecipare alla spesa, la detrazione spettante va suddivisa in ragione all’onere effettivamente sostenuto da ciascuno.