Area euro: ancora ferma?

La crescita del PIL all’interno dell’area composta dai Paesi che utilizzano l’euro è ancora lentissima, pari allo 0,1%. La causa principale è il rallentamento della domanda mondiale ma si devono aggiungere anche l’orientamento restrittivo della politica fiscale di molti Stati membri e le condizioni stagnanti del mercato del lavoro

I collegamenti sono duplici, in quanto se ci sono restrizioni di ordine fiscale, le imprese hanno difficoltà ad investire ma anche solo a mantenere i posti di lavoro, figuriamoci ad assumere; ciò significa che le famiglie hanno meno denaro da spendere e quindi non possono acquistare i beni e i servizi prodotti e venduti dalle imprese. Un cane che si morde la coda? Sì, ma basterebbe spezzare la catena per riprendere a far correre libera l’economia.

I dati rilevati dall’IFO, dall’INSEE e dall’ISTAT (rispettivamente l’Istituto di studi e previsione economica tedesco, quello francese e l’istituto di statistica italiano), comprensivi di quelli diffusi dall’Eurostat e dalla Commissione Europea, sono stati analizzati allo scopo di prevedere l’andamento della situazione economica nell’area dell’euro per il prossimo periodo ma non riescono a destare un grande ottimismo.

L’elaborazione è stata effettuata dai tre organismi utilizzando basi comuni e la previsione si riferisce ai tre trimestri successivi. Vengono analizzati: la produzione industriale, il PIL (Prodotto Interno Lordo), i consumi delle famiglie, gli investimenti, il tasso d’inflazione.

Le previsioni indicano che gli investimenti privati potrebbero accelerare gradualmente a seguito della lenta ripresa dell’attività economica ma soprattutto perché, dopo questa fase di crisi tanto prolungata, c’è una necessità quasi fisiologica delle aziende di riprendere a produrre. Se il prezzo del petrolio si stabilizzasse a 110 dollari al barile e il tasso di cambio dollaro/euro attorno a 1,36, l’inflazione potrebbe restare bassa e, pur nella sua oscillazione, al di sotto del 2%.

Se poi ci fossero finalmente migliori condizioni di accesso al credito, le imprese potrebbero investire di più permettendo una maggiore crescita economica. Parliamo di crescita ma bisogna fare attenzione: la situazione economica in questi anni non è rimasta semplicemente statica, ma si è parlato – seppur a mezza bocca – di recessione vera e propria. Ciò significa che per richiudere il gap che si è aperto e tornare ai livelli di pre-crisi ancora ce ne vuole, figuriamoci per tornare a crescere.

Non vogliamo comunque essere pessimisti poiché sicuramente l’economia ha bisogno di un’iniezione di fiducia ma è anche vero che dobbiamo riferire la realtà delle cose e denunciare gli ostacoli alla ripresa perchè i decisori politici devono intervenire una volta per tutte – e in maniera molto forte – per attuare iniziative serie e lungimiranti che permettano alle imprese di riprendere a lavorare, di assumere, di rimettere in circolazione il denaro.

Vediamo ora nel dettaglio cosa affermano gli istituti che hanno effettuato la previsione economica relativa all’area euro.

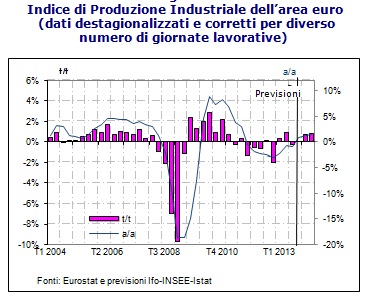

Produzione industriale stabile a fine 2013

Il clima di fiducia delle imprese dell’area euro ha continuato a registrare miglioramenti a partire dalla seconda metà del 2013. Tuttavia, dopo una lieve diminuzione nel terzo trimestre (-0,1%), la produzione industriale dell’area ha segnato in ottobre una brusca correzione al ribasso. Tale calo è però attribuibile in buona parte all’aggiustamento dell’indicatore per i giorni lavorativi in Germania a inizio mese. In linea con i risultati delle inchieste, quindi, si registrerà una fase di stagnazione nel quarto trimestre, principalmente a causa della correzione di ottobre, per poi accelerare nei primi due trimestri del 2014 (0,7% e 0,8% rispettivamente).

Il clima di fiducia delle imprese dell’area euro ha continuato a registrare miglioramenti a partire dalla seconda metà del 2013. Tuttavia, dopo una lieve diminuzione nel terzo trimestre (-0,1%), la produzione industriale dell’area ha segnato in ottobre una brusca correzione al ribasso. Tale calo è però attribuibile in buona parte all’aggiustamento dell’indicatore per i giorni lavorativi in Germania a inizio mese. In linea con i risultati delle inchieste, quindi, si registrerà una fase di stagnazione nel quarto trimestre, principalmente a causa della correzione di ottobre, per poi accelerare nei primi due trimestri del 2014 (0,7% e 0,8% rispettivamente).

Moderata ripresa dell’attività nel 2014

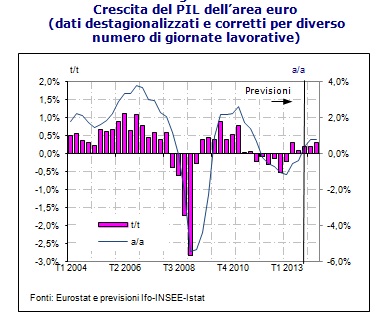

Nel terzo trimestre 2013, il PIL nell’area dell’euro ha rallentato la sua espansione (con una crescita dello 0,1% dopo lo 0,3% osservato nel secondo trimestre), frenato da un rallentamento delle esportazioni nella maggior parte delle economie dell’area. Per l’ultimo trimestre si attende, invece, una moderata ripresa con una crescita dello 0,2%.

L’attività economica registrerà un aumento nella prima metà del 2014 (0,2% nei primi tre mesi dell’anno e 0,3% nel secondo trimestre), sostenuta da un recupero degli investimenti privati (quelli pubblici continueranno a essere stagnanti) e da un parziale allentamento dell’impulso negativo per la crescita proveniente dalla politica fiscale. Questo favorirebbe marginalmente la ripresa dei consumi delle famiglie.

Le esportazioni accelereranno lentamente grazie al rinnovato dinamismo nei mercati emergenti (principalmente in Cina e nelle nazioni dell’Europa Centro Orientale) e al rafforzamento della ripresa negli Stati Uniti, nel Regno Unito e in Giappone.

Domanda interna in graduale recupero

La crescita moderata del PIL determinerà un miglioramento solo marginale delle condizioni del mercato del lavoro. L’occupazione dell’area euro si stabilizzerà gradualmente e la produttività continuerà ad aumentare lentamente, proseguendo la tendenza in atto dall’inizio del 2013.

I salari nominali nell’area cresceranno moderatamente a causa degli ancora elevati tassi di disoccupazione. La riduzione della pressione fiscale determinerà un marginale recupero del potere di acquisto che si rifletterà in un lieve aumento dei consumi privati (+0,1% nell’ultimo trimestre del 2013 e nel primo trimestre del 2014, +0,2% nel secondo trimestre del 2014).

L’allentamento delle condizioni creditizie, che hanno mostrato un miglioramento a partire dal 2013 in molti Paesi dell’area euro, e la necessità di ricostituire la capacità produttiva forniranno un impulso agli investimenti privati in macchinari e attrezzature e arresteranno la flessione di quelli in costruzioni.

Nonostante la sostanziale stabilità degli investimenti pubblici, quelli totali, nei prossimi trimestri, torneranno a crescere (+0,2% nell’ultimo trimestre del 2013, +0,3% nel primo del 2014 e +0,4% nel secondo).

Inflazione bassa e stabile

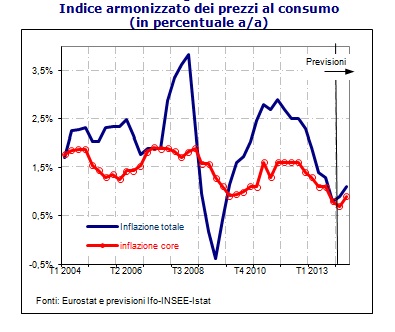

Dopo aver raggiunto il massimo nel quarto trimestre del 2011 (2,9%), l’inflazione si è ridotta progressivamente fino a raggiungere lo 0,8% nell’ultimo trimestre del 2013. Ci si attende che – nell’ipotesi che il prezzo del petrolio si stabilizzi a 110 dollari al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,36 – il tasso di inflazione acceleri, toccando lo 0,9%, nel primo trimestre del 2014 e l’1,1% ne secondo, principalmente a causa della componente energetica.

Dopo aver raggiunto il massimo nel quarto trimestre del 2011 (2,9%), l’inflazione si è ridotta progressivamente fino a raggiungere lo 0,8% nell’ultimo trimestre del 2013. Ci si attende che – nell’ipotesi che il prezzo del petrolio si stabilizzi a 110 dollari al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,36 – il tasso di inflazione acceleri, toccando lo 0,9%, nel primo trimestre del 2014 e l’1,1% ne secondo, principalmente a causa della componente energetica.

Si prevede, inoltre, che la ancora debole domanda interna e la bassa crescita dei salari nominali facciano oscillare l’inflazione core attorno allo 0,8% registrato nell’ultimo trimestre del 2013 (0,7% nel primo e 0,9% nel secondo trimestre 2014).