A cura di Sabrina Fattori, commercialista Studio Fattori, componente Commissione Pari Opportunità Ordine dei Commercialisti

Come noto, lo scorso giugno con il DPCM 9/06/2015 il Governo ha prorogato la scadenza per il pagamento della prima rata dell’Unico 2015 dal 16 giugno al 6 luglio 2015 – questo solo però per i contribuenti con partita Iva che svolgono un’attività d’impresa o di lavoro autonomo e per i quali sono stati elaborati gli studi di settore.

Per tutti i versamenti effettuati dopo il 6 luglio e fino al 20 agosto 2015 sarà applicata la maggiorazione, a titolo di interesse, pari allo 0,4%.

Quali versamenti sono in scadenza il 16 luglio?

Tutti i contribuenti che non possono beneficiare della proroga dei termini di cui sopra dovranno andare alla cassa il prossimo 16 luglio provvedendo a versare il saldo 2014 e il primo acconto 2015 derivanti dalle dichiarazioni annuali: Irap, Ires o Irpef e addizionali, imposte sostitutive come cedolare secca, oltre alla gestione separata Inps e al versamento annuale del contributo alla Camera di commercio.

Quali sono i soggetti tenuti al pagamento del 16 luglio?

Si tratta di persone fisiche che compilano il modello Unico, ma anche dei contribuenti senza sostituto d’imposta che presentano il 730 e risultano a debito d’imposta, contribuenti non soggetti agli studi di settore, oppure non titolari di partita Iva che non hanno provveduto al versamento dell’imposta nella scadenza originaria (16 giugno). Ovviamente, avendo fruito del maggior termine di 30 giorni, sarà applicata una maggiorazione dello 0,4% sull’importo dovuto.

A quale titolo è dovuta la maggiorazione dello 0,4%?

Secondo l’art. 17, comma 2, D.P.R. n. 435/2001 “i versamenti possono essere effettuati entro il trentesimo giorno successivo ai termini ivi previsti, maggiorando le somme da versare dello 0,4% a titolo di interesse corrispettivo”.

Tale somma dovrà essere versata insieme all’imposta (non si deve usare un codice tributo specifico) e andrà calcolata sull’importo dovuto al netto degli eventuali crediti scomputabili.

In caso di compensazione totale, con presentazione di delega (modello F24) a zero, non dovrà essere applicata alcuna maggiorazione. Nell’ipotesi in cui si dovesse decidere di procedere con la rateazione, la maggiorazione dovrà essere calcolata una sola volta, prima di procedere alla suddivisione in rate del debito dovuto.

La suddetta maggiorazione, ai fini della determinazione del reddito d’impresa imponibile, deve considerarsi come: “interesse passivo” e in quanto tale deducibile fiscalmente.

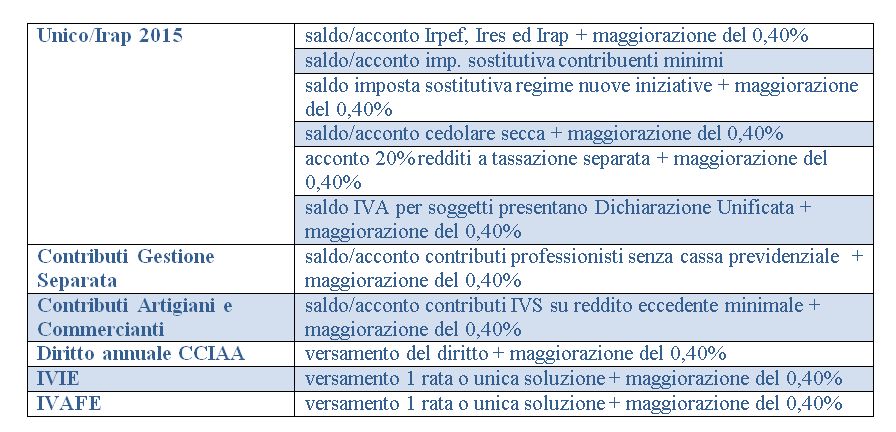

Si riporta schema sintetico delle principali imposte in scadenza il 16 luglio 2015: