Con la Legge di Bilancio 2018 si forma un nuovo calendario fiscale e vengono introdotte delle agevolazioni per le imprese. Vediamo le novità fiscali

Con l’approvazione della legge n. 205 del 27 dicembre 2017, ossia la Legge di Bilancio 2018, arrivano importanti novità fiscali per i contribuenti italiani. Le modifiche più rilevanti al calendario fiscale riguardano:

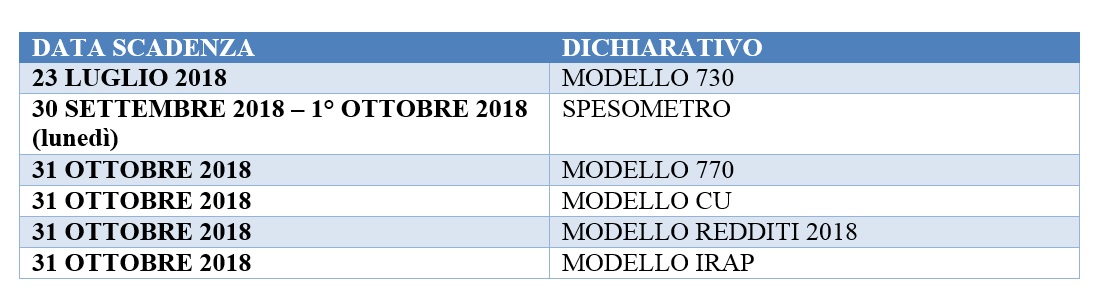

- Il termine di presentazione del modello 730, precompilato e ordinario;

- Il termine per l’invio dello spesometro relativo al secondo trimestre (o al primo semestre se si opta per la periodicità semestrale prevista dal D.L. n.148/2017 a partire dal 1° gennaio 2018);

- Il termine di presentazione del modello Redditi, IRAP e del modello 770 e del modello CU.

Ecco come si presenta ora il nuovo calendario fiscale

Le agevolazioni per le imprese

Le agevolazioni per le imprese

La Legge di Bilancio ha altresì inserito nuove agevolazioni per le imprese sotto forma di credito di imposta. Vediamole:

Credito di imposta librerie

In attesa dell’emanazione del decreto attuativo del MIBACT, da quest’anno è riconosciuto un credito d’imposta a favore degli esercenti che operano nel settore della vendita a dettaglio dei libri specializzati identificati con codice ateco 47.61 e 47.79.1. Il credito è riconosciuto nella misura massima di 20.000 euro per gli esercenti di librerie indipendenti non appartenenti a gruppi editoriali, e nella misura di 10.000 euro per tutti gli altri esercenti. Tale misura, è parametrata in base agli importi pagati a titolo di IMU, TASI, TARI con riferimento ai locali dove si svolge la medesima attività di vendita di libri al dettaglio. Il credito d’imposta è utilizzabile esclusivamente in compensazione.

Credito di imposta sulle spese di formazione

È riconosciuto a tutte le imprese un’agevolazione pari al 40% delle spese relative al costo del personale dipendente sostenute nell’ambito dell’attività formativa. La concessione del credito è prevista per un importo massimo di 300.000 euro per ciascun beneficiario ed è riconosciuto per le attività di formazione, pattuite attraverso contratti collettivi aziendali o territoriali.

Il credito d’imposta deve essere indicato nella dichiarazione dei redditi ed è utilizzabile esclusivamente in compensazione.

Credito di imposta alberghi

Il credito d’imposta per la riqualificazione delle strutture ricettive alberghiere sarà esteso anche agli stabilimenti termali.

Novità super e iper ammortamento

La Legge di Bilancio 2018 stabilisce una proroga di un anno per iper e super ammortamento che rimarranno in vigore fino al 31 dicembre 2018. Per il super ammortamento è prevista una riduzione dell’aliquota dal 40% al 30% in relazione agli acquisti effettuati dal 1° gennaio 2018 al 31 dicembre 2018, mentre l’aliquota relativa all’iper ammortamento rimane invariata al 150%. Viene confermato il super ammortamento al 40% relativi ai beni immateriali funzionali alla trasformazione tecnologica, ossia software.

Le altre misure adottate

Per le altre misure dettate dalla Legge di bilancio 2018 si segnalano infine:

Stop all’aumento dell’iva

Non è previsto un aumento dell’aliquota IVA per il 2018. È stato rinviato l’aumento delle relative aliquote per il 2019.

Fatturazione elettronica

Dal 1° luglio 2018 viene anticipato l’obbligo della fatturazione elettronica con riferimento:

- alle cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori con la conseguente abolizione della scheda carburante;

- alle prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese che hanno stipulato contratti di appalto di lavori, servizi e forniture con la PA.

A partire dal 1° gennaio 2019, la Legge n. 205 del 27 dicembre 2017 (art. 1, comma 909) estende l’obbligo della fatturazione elettronica a tutti i soggetti titolari di partita IVA. Attraverso il Sistema di Interscambio è possibile beneficiare di un programma gratuito per la gestione delle fatture elettroniche dalla generazione e trasmissione fino alla loro conservazione. Sono esonerati i soggetti che operano in regime di vantaggio e coloro che applicano il regime forfettario.