L’Italia delle pensioni

Capire come funzionano le pensioni in Italia, quanti tipi ne esistono, chi ne sono i beneficiari, quali sono le differenze territoriali, ecc. può servire a far luce su un argomento che spesso è oggetto di critiche e visioni parziali. Per questo pubblichiamo le informazioni ufficiali di INPS e ISTAT al riguardo

INPS e ISTAT hanno pubblicato in questa fine 2013 i dati della rilevazione annuale sui trattamenti pensionistici e sui loro beneficiari. Tali dati sono ottenuti dal Casellario centrale dei pensionati, dove sono raccolti quelli di tutti gli enti previdenziali italiani, sia pubblici che privati

Tanto per cominciare bisogna sapere che le prestazioni pensionistiche sono classificate in sette gruppi: vecchiaia, invalidità, superstiti, indennitarie, invalidità civile, sociali e guerra, ma una singola persona può beneficiare di più pensioni appartenenti anche a tipologie diverse.

Vediamo più nel dettaglio in cosa consistono tutte queste tipologie pensionistiche:

1) Pensione ai superstiti

Trattamento pensionistico erogato ai superstiti di pensionato o di assicurato in possesso dei requisiti di assicurazione e contribuzione richiesti.

2) Pensione assistenziale

Pensione erogata a cittadini con reddito scarso o insufficiente, inferiore ai limiti di legge e indipendentemente dal versamento di contributi, a seguito del raggiungimento del sessantacinquesimo anno di età o pensione sociale per invalidità non derivante dall’attività lavorativa svolta o per gravi lesioni di guerra.

3) Pensione di guerra

Erogata dal Ministero dell’Economia e delle Finanze ai cittadini che sono stati colpiti da invalidità a seguito di evento bellico o ai superstiti di deceduto in tale contesto.

4) Pensione di inabilità

Prestazione economica, legata al versamento di contributi per almeno cinque anni dei quali tre nell’ultimo quinquennio, e il riconoscimento da parte degli organi competenti dell’Ente previdenziale di una assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa. Requisito indispensabile è inoltre la cessazione di ogni attività lavorativa, la cancellazione dagli elenchi di categoria dei lavoratori e dagli albi professionali.

5) IVS – Pensione di invalidità, di vecchiaia e anzianità e ai superstiti

IVS sta per la precisione a indicare: Invalidità, vecchiaia e superstiti. Tipologia di pensioni erogate agli assicurati dell’Ago (Assicurazione generale obbligatoria) e delle gestioni sostitutive e integrative. Pensione corrisposta dai regimi previdenziali di base e complementare in conseguenza dell’attività lavorativa svolta dalla persona protetta al raggiungimento di determinati limiti di età anagrafica, di anzianità contributiva e in presenza di una ridotta capacità di lavoro (pensioni dirette di invalidità, vecchiaia e anzianità). In caso di morte della persona in attività lavorativa o già in pensione tali prestazioni possono essere corrisposte ai superstiti (pensioni indirette).

6) Pensione di invalidità civile

Pensione erogata ai cittadini con redditi insufficienti e con una riduzione della capacità di lavoro o di svolgimento delle normali funzioni quotidiane superiore al 73%.

7) Pensione di invalidità previdenziale o Assegno di invalidità previdenziale

Prestazione non reversibile legata al versamento di contributi per almeno cinque anni dei quali tre nell’ultimo quinquennio e al riconoscimento, da parte degli organi competenti dell’Ente previdenziale, della riduzione permanente della capacità di lavoro dell’assicurato a meno di un terzo. L’assegno è compatibile con l’attività lavorativa. Ha durata triennale e confermabile per periodi della stessa durata. Dopo il secondo rinnovo l’assegno è considerato permanente. Al compimento dell’età pensionabile l’assegno ordinario di invalidità si trasforma in pensione di vecchiaia.

8) Pensione di vecchiaia

Il trattamento pensionistico corrisposto ai lavoratori che abbiano raggiunto l’età stabilita dalla legge per la cessazione dell’attività lavorativa nella gestione di riferimento e che siano in possesso dei requisiti contributivi minimi previsti dalla legge.

9) Pensione sociale

Pensione ai cittadini ultrasessantacinquenni sprovvisti di redditi minimi e ai beneficiari di pensioni di invalidità civile e ai sordomuti al compimento dei 65 anni di età. Viene erogata dall’Inps ed è finanziata dalla fiscalità generale. A partire dal 1º gennaio 1996 la pensione sociale viene sostituita dall’assegno sociale (legge n. 335 del 1995).

10) Pensione sociale da ex invalido civile

Pensione ai beneficiari di pensioni di invalidità civile e ai sordomuti al compimento dei 65 anni di età. Viene erogata dall’Inps ed è finanziata dalla fiscalità generale. A partire dal 1º gennaio 1996 la pensione sociale viene sostituita dall’assegno sociale (legge n. 335 del 1995).

11) Indennità di accompagnamento

Convenzionalmente comprendono l’indennità di accompagnamento a favore degli invalidi civili totali, le indennità di frequenza per i minori di 18 anni, le indennità di comunicazione per i non udenti, le indennità speciali per i ciechi parziali (ventesimisti); le indennità di accompagnamento per i ciechi assoluti, le indennità di assistenza e di accompagnamento per i ciechi assoluti, l’indennità di assistenza e di accompagnamento ai grandi invalidi di guerra. Le indennità spettano al solo titolo della minorazione, indipendentemente dalle condizioni reddituali.

Vi ricordiamo infine che mentre il reddito pensionistico rappresenta l’ammontare degli importi delle pensioni percepite da ciascun beneficiario, le rendite indennitarie consistono nella rendita corrisposta a seguito di un infortunio sul lavoro, per causa di servizio e malattia professionale. La caratteristica di queste rendite è di indennizzare la persona per una menomazione, secondo il livello della stessa, o per morte (in tal caso la prestazione è erogata a superstiti) conseguente a un fatto accaduto nello svolgimento di una attività lavorativa. Un evento dannoso può dar luogo a più rendite indirette, secondo il numero dei superstiti aventi diritto.

Sono pensionati tutti coloro che percepiscono almeno una di queste prestazioni economiche. Si tratta in ogni caso di pensioni, poiché si definisce pensione ogni “prestazione in denaro periodica e continuativa erogata individualmente da enti pubblici e privati in seguito a: raggiungimento di una determinata età; maturazione di anzianità di versamenti contributivi; mancanza o riduzione della capacità lavorativa per menomazione congenita e sopravvenuta; morte della persona protetta e particolare benemerenza verso il Paese”.

Il numero delle pensioni può non coincidere con quello dei pensionati in quanto, come già detto, ogni individuo può beneficiare di più prestazioni. Nel caso di pensioni indirette a favore di più contitolari, si considerano tante pensioni quanti sono i beneficiari della prestazione.

Quanto spendiamo in Italia per le pensioni

Quanto spendiamo in Italia per le pensioni

I dati presentati dal Rapporto Istat/Inps sono stati catalogati e studiati e quelli ora divulgati sono relativi a tutto il 2011 poiché quelle dello scorso anno ancora non sono state studiate.

Nel 2011 la spesa per prestazioni pensionistiche è stata di 265.976 milioni di euro.

La spesa pensionistica procapite (per singolo individuo) ha raggiunto il valore massimo, pari a 6.006 euro, in Liguria, mentre il valore minimo, pari a 3.211 euro, si registra in Campania (anche a causa della diversa struttura per età della popolazione).

La quota di spesa più elevata (30,1%) è stata erogata nel Nord-ovest, mentre valori prossimi al 20% si sono registrati nel Sud (18,6%), nel Centro (21,4%) e nel Nord-est (20,3%). Il 9,1% è stato corrisposto ai pensionati delle Isole e il rimanente 0,6% a quelli residenti all’estero.

Rispetto all’anno precedente (2010) la spesa pensionistica totale è aumentata del 2,9%. L’incremento è stato più elevato nelle Isole (3,7%).

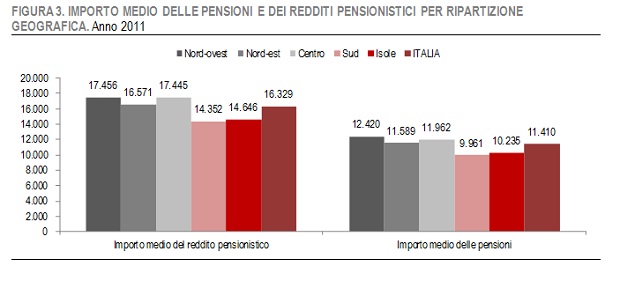

I pensionati del Lazio percepiscono il reddito pensionistico mediamente più elevato (18.885 euro), superiore del 40% a quello dei pensionati della Basilicata (13.486 euro), il più basso tra le regioni italiane.

Oltre la metà dei pensionati delle Isole (52,7%) percepisce un reddito pensionistico mensile inferiore ai 1.000 euro; mentre il 20,4% dei pensionati del Nord-ovest beneficiano di pensioni con importi superiori ai 2.000 euro. Tale evidenza è associata anche alla diversa incidenza delle tipologie pensionistiche sul territorio.

Nel Nord-ovest, infatti, le pensioni di vecchiaia assorbono il 59,8% della spesa totale, mentre quelle assistenziali solo il 12,9%. Una situazione inversa si rileva nelle Isole, dove l’incidenza sulla spesa è del 27,4% per le pensioni assistenziali e del 39,6% per quelle di vecchiaia.

In Calabria si rileva il valore più elevato del rapporto tra pensionati e occupati: 88,1 pensionati ogni 100 occupati. Il valore più basso si osserva in Trentino Alto Adige, con 57,1 pensionati ogni 100 occupati.

Nelle regioni del Nord-ovest l’incidenza delle pensioni destinate a ex lavoratori del comparto pubblico è del 9,5%; valori più elevati si osservano nelle altre ripartizioni con il massimo (14,7%) nelle Isole.

I redditi delle pensioni

I redditi delle pensioni

Nel 2011, il sistema pensionistico italiano ha erogato 23.700.000 prestazioni pensionistiche, per un ammontare complessivo di 265,976 miliardi di euro.

Le regioni del Nord-ovest sono quelle che registrano la quota di spesa più alta (30,1%), il maggiore numero di pensioni (27,2%) e di pensionati (27,5%). Nord-est, Centro e Sud assorbono ciascuna circa il 20% della spesa complessiva, mentre più contenuta è la quota di spesa erogata nelle isole (9,1%) e all’estero (0,6%)

Gli importi medi delle pensioni e dei redditi pensionistici evidenziano i valori più elevati nel Lazio (rispettivamente 13.170 euro e 18.855 euro). Il Molise è la regione con il più basso importo medio delle pensioni (9.226 euro, inferiore del 30% rispetto ai trattamenti erogati nel Lazio); la Basilicata si caratterizza per il reddito pensionistico più contenuto, pari, in media, a 13.486 euro (inferiore del 28,5% a quello percepito dai pensionati laziali).

L’analisi territoriale degli importi medi delle pensioni e dei redditi pensionistici evidenzia un quadro piuttosto diversificato. Le regioni del Nord-ovest, del Nord-est e del Centro presentano importi mediamente superiori alla media nazionale, mentre quelle del Sud e le Isole registrano importi inferiori.

Nelle Isole oltre la metà dei redditi pensionistici è inferiore ai mille euro mensili.

Al Sud e nelle Isole la quota di pensionati con reddito pensionistico mensile inferiore ai 1.000 euro supera il 52% (rispettivamente 52,3% e 52,7%) valore di circa 10 punti percentuali superiore a quello dell’intero territorio nazionale (42,6%).

La quota minima di pensionati sotto i 1.000 euro si rileva invece nelle regioni del Nord-ovest (35,8%). Nelle regioni del Centro, infine, si registra la maggior quota di beneficiari di redditi pensionistici superiori ai 2.000 euro mensili (il 21,1%), come anche la maggior quota di beneficiari con redditi superiori ai 3.000 euro (6,9%).

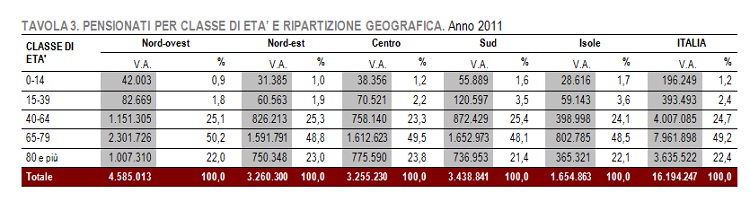

La distribuzione dei pensionati per classe di età evidenzia nel Sud e nelle Isole una quota di pensionati con età inferiore ai quaranta anni superiore al 5%, mentre nelle altre ripartizioni geografiche si attesta intorno al 3% (Tavola 3). In tutte le ripartizioni circa il 70% dei pensionati ha più di sessantacinque anni: la quota varia dal 69,5% delle regioni del Sud al 73,3% del Centro.

Nelle regioni del Sud una pensione su quattro è assistenziale

Nelle regioni del Sud una pensione su quattro è assistenziale

Le pensioni IVS sono il 78,4% dei trattamenti erogati dal sistema pensionistico italiano e assorbono il 90,5% della spesa complessiva.

Più specificamente le pensioni di vecchiaia rappresentano il 51,9% delle prestazioni e il 71,6% della spesa; le pensioni di invalidità rispettivamente il 5,9% e il 4,2%, mentre le pensioni ai superstiti rappresentano il 20,6% dei trattamenti complessivamente erogati e il 14,7% della spesa complessiva.

Le pensioni assistenziali sono il 18% del totale e assorbono il 7,9% della spesa. Le indennitarie incidono, infine, per il 3,6% sul numero dei trattamenti e per l’1,7% sulla spesa complessiva.

Tali incidenze mutano sensibilmente nelle diverse ripartizioni geografiche. Al Nord-ovest le pensioni di vecchiaia arrivano a rappresentare il 59,8% del totale (3,9 milioni di trattamenti) e assorbono il 76,6% della spesa pensionistica della ripartizione (61,3 miliardi di euro). Nelle regioni del Sud e nelle Isole questo tipo di pensioni sono rispettivamente il 41,6% ed il 39,6% del totale ripartizionale e assorbono il 63,7% e il 62,6% della spesa sostenuta.

Situazione inversa per le pensioni di invalidità la cui incidenza, nelle regioni del Sud (9,1%) e delle Isole (8,7%), è più che doppia rispetto a quella registrata nel Nord-est (4,3%) e nel Nord-ovest (3,7%).

Un andamento simile si registra per le pensioni assistenziali: nelle Isole sono il 27,4% dei trattamenti complessivamente erogati, nelle regioni del Sud il 25,7%, mentre nel Nord-est il 13,4% e nel Nord-ovest il 12,9%. Più specificamente, le pensioni sociali presentano nelle Isole una frequenza percentuale del 6,7%, pari a 3 volte quella registrata al Nord-est (1,8%) ed al Nord-ovest (2%).

Meno rilevanti le differenze ripartizionali nella distribuzione delle pensioni indennitarie, la cui incidenza massima si registra nelle regioni del Centro (4,2%) e quella minima in quelle del Nord-ovest (3%).

Le pensioni ai residenti all’estero

Le pensioni erogate a beneficiari residenti all’estero rappresentano una quota residuale del numero totale dei trattamenti erogati (509 mila, pari al 2,1% del totale) e della spesa complessivamente sostenuta (1,5 miliardi di euro, lo 0,6% del totale). Dal punto di vista della tipologia di pensioni erogate, l’Estero mostra caratteristiche peculiari, dovute alla normativa vigente che non consente ai cittadini italiani residenti all’estero di percepire prestazioni di tipo assistenziale quali quelle di invalidità civile e le pensioni sociali). Si evidenzia di conseguenza una presenza di pensioni di tipo Ivs pari al 98% di quelle complessivamente erogate all’estero, insieme ad una quota consistente di pensioni ai superstiti (34,4%).

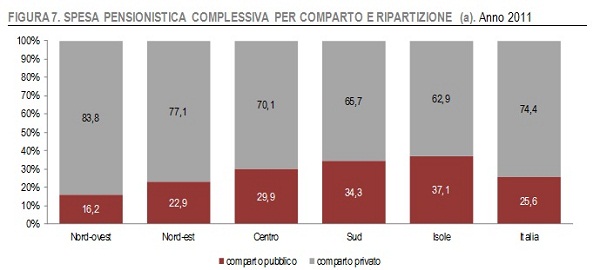

Nelle Isole la maggiore incidenza di pensioni a ex dipendenti pubblici

Le pensioni IVS e quelle indennitarie possono essere classificate anche in base al comparto lavorativo di provenienza del pensionato, distinguendo tra ex dipendente pubblico ed ex lavoratore del settore privato.

Le pensioni a ex lavoratori del settore privato rappresentano l’85,4% del totale, quelle destinate a ex dipendenti pubblici il restante 14,6%.

Il dettaglio evidenzia una maggiore incidenza di pensioni del comparto pubblico nelle regioni del Centro (17,3%), del Sud (18,1%) e nelle Isole (20,3%), contro quote del 13,5% nel Nord-est e del 10,9% nel Nord-ovest.

Se dall’analisi del numero di pensioni si passa a quella degli importi complessivi, le differenze si rafforzano e nelle Isole si osserva un valore dell’incidenza sulla spesa delle pensioni destinate a ex lavoratori pubblici (37,1%), più che doppia di quella minima registrata nel Nord-ovest (16,2%).

Gli ex lavoratori dipendenti beneficiano del 70,6% dei trattamenti totali, gli autonomi del 28,1% e i liberi professionisti dell’1,3%.

Gli ex lavoratori dipendenti beneficiano del 70,6% dei trattamenti totali, gli autonomi del 28,1% e i liberi professionisti dell’1,3%.

Le pensioni a ex lavoratori autonomi sono più diffuse nelle regioni del Centro (29,5%) ed ancor più in quelle del Nord-est (34,3%); la quota scende invece al 23,8% nelle Isole.

In riferimento agli importi complessivi, le pensioni a ex-lavoratori dipendenti mostrano un’incidenza ancora più marcata: rappresentano l’80,4% del totale, contro il 18,3% degli importi erogati a ex lavoratori autonomi e l’1,3% relativo agli ex liberi professionisti. Le differenze territoriali delle pensioni ad ex autonomi, se analizzate rispetto agli importi complessivi, tendono ad aumentare: la quota più elevata è relativa al Nord-est dove queste pensioni sono il 24,6% del totale ripartizionale, mentre la quota minima, del 13,8%, si riferisce alle Isole.

Quanti sono i pensionati rispetto agli occupati

Un dato importante, dal momento che è con il denaro prelevato da chi lavora oggi che si pagano tutti i tipi di pensioni esistenti. Questo è il motivo per cui il sistema pensionistico italiano è in una situazione critica e si cerca di porvi rimedio innalzando sempre più l’età del pensionamento e cercando di allargare le opportunità di lavoro. Si deve ritenere a ben ragione infatti un problema di portata gigantesca la disoccupazione giovanile in quanto con il lavoro dei giovani si possono pagare le pensioni degli anziani, per fare un esempio. E in un’Italia in cui si fanno sempre meno bambini e si allunga sempre più l’età di vita è ovvio che la situazione sia sull’orlo del collasso.

Riferiamo dunque con allarme i seguenti dati.

Rapportando il numero dei pensionati alla popolazione occupata si osserva la maggior frequenza relativa in Calabria, con 88,1 pensionati ogni 100 occupati. Valori superiori a 80 si rilevano anche in Molise, Sicilia, Basilicata, Puglia, Campania e Liguria, unica regione del Nord a far rilevare valori così elevati.

Il rapporto si attesta su valori più bassi in Trentino Alto Adige (57,1%), Veneto (60,7%) e Lazio (62,6%).

Il rapporto tra pensionati e popolazione residente è invece più elevato (33,6%) in Liguria, seguita da Umbria (31,1%) e Friuli Venezia Giulia (30,9%). I valori più contenuti si registrano in Campania (22,3%) e Sicilia (24,3%).

Anche il rapporto tra pensionati e popolazione in età attiva fa rilevare i valori più elevati in Liguria (55%), Umbria (49,1%), Friuli Venezia Giulia (48,7%) e quelli più contenuti in Campania (33,1%) e Sicilia (36,7%).

Se agli occupati e alla popolazione (totale o attiva) si rapporta l’ammontare complessivo della spesa pensionistica, si conferma l’elevata incidenza del fenomeno pensionistico in Liguria, dove si registrano i valori più elevati dei tre indicatori considerati: spesa pensionistica per abitante (6.006 euro), spesa pensionistica per abitante in età attiva (9.826 euro) e spesa pensionistica su occupati (14.599 euro). A seguire, per questi stessi indicatori, i valori più elevati si rilevano in Friuli Venezia Giulia (rispettivamente 5.331, 8.408 e 12.712 euro) e Piemonte (5.281, 8.311 e 12.327 euro).

ll carico più basso, in termini di spesa pensionistica procapite, si ha in Campania (3.211 euro) e Sicilia (3.498). La Campania è anche la regione con il minor valore di spesa per abitante in età attiva (4.770), seguita da Sicilia (5.285) e Calabria (5.418). Quanto infine alla spesa pensionistica per occupato, i valori più bassi si registrano in Trentino Alto Adige (9.558), Veneto (9.724) e Abruzzo (10.824).